개요.

예스트레이더 프로그램에서 "시스템 트레이딩 설정" 창의 "최대수익대비하락" 설정시 실제 시장에서의 봉의 크기보다 작은 값으로 설정하는 경우 전략의 수익률 챠트가 극단적 우상향을 보이는 경우가 있다.

봉가정 오류에 의한 이들 수익률 결과는 모두 실제 현실에서는 절대 달성되지 않는 허구의 수익률 리포트임.

오류원인

1. 전략 시뮬레이션시 사용되는 봉데이터에는 "시가, 고가, 저가, 종가" 4개의 데이터 만 이용하게 되고, 시가와 종가는 시간순서가 당연히 시가 먼저 그다음 종가 순임이 명확하나 저가, 고가의 시간순서가 명확하지 않아서 시간순서를 아래 순서로 가정하고 있다.

봉의 시가대비 고가가 저가보다 더 큰 경우 가격 변동순서를 "시가->저가 -> 고가 -> 종가" 로 가정하고, 봉의 시가대비 저가가 더 큰 경우엔 가격 변동순서를 시->고->저->종 순으로 가정한다(모든 틱데이터를 저장해두지 않은 상태에서 봉만으로 전략 평가 하려니 발생한 문제점).

예. 1틱 값1 인 종목에서 캔들의 시가 200, 저가 190, 고가 250, 종가 210 이었다고 하자. 프로그램에서는 1봉내에서 가격변동 "시간"순서는 200 -> 190 -> 250 -> 210 인 것으로 간주한다.

2. 상기1과 같은 상황에서 "최대수익대비하락설정"시 1틱 상승이후 1틱 하락시 청산 하라는 설정을 했다면 고가인 250에서 1틱 아래 가격인 249 에서 청산된 것처럼 처리되어 항상 비싼가격(고가보다 1틱 아래 )에 청산된것처럼 되어 수익률이 좋게 보이는 오류임.

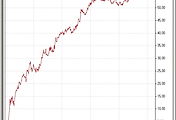

아래와 같이 "최대수익대비하락" 설정시 1틱처럼 작은 값(CME 골드는 1틱 = 0.1.)을 설정한 경우 수익률 리포트를 보면 엄청난 수익을 주는 결과가 나오나, 이런 결과는 봉가정 오류에 의한 것일뿐 실제 매매에서는 달성되지 않는 허구임.

상기 환상적인 수일률 챠트는 "최대수익대비하락" 을 적용하지 않은 경우는 아래 처럼 실적이 나빠짐. 1/10 로 줄어듬.

봉가정 오류 예 추가.

원인 설명 - 상세.

"최대 수익대비 하락"의 봉 가정 오류 피하기.

아래 3가지 방식중 하나 선택. 아래 3번이 그나마 유용함.

1. 전략에서 최대수익대비하락 설정하지 않기.

2. 통상적인 봉의 움직임보다 큰 값을 최대수익대비 하락 값으로 설정.

- 그러나 이 방법은 매 종목, 봉의 주기 마다 평균 봉크기 점검하고 적절한 값을 적용해야 하므로 번잡스럽다.

3. 진입봉은 포함하지 않고 트레일링 스탑 적용하는 방식으로 코드 직접 작성.

본 글 포함된 상위 정리글오토 트레이딩 http://igotit.tistory.com/840 |

///869.

'트레이딩' 카테고리의 다른 글

| YesTrader : 서버와의 접속 끊기는 시점. (0) | 2016.08.08 |

|---|---|

| Strategy : CYST2. (0) | 2016.08.07 |

| VWAP (Volume Weighted Average Price) (0) | 2016.08.05 |

| Indicator : CCI. Commodity Channel Index (0) | 2016.08.04 |

| Indicator : MACD, MACD Signal, MACD Oscillator. (0) | 2016.08.04 |

댓글